炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

* **配资公司信息:**包括公司名称、注册地址、经营范围等。

来源:国际金融报

最近一个月,贝因美的股民忧心忡忡。

6月17日晚间,贝因美发布公告,公司大股东贝因美集团因资金周转困难,所持公司股份将被公开拍卖,公司股权是否存在失控风险令引发投资者担忧。

此前5月23日,贝因美收到的深交所问询函中也提到该问题,与此同时,公司去年财报中财务表现、业务进展等诸多细节被质疑,深交所要求其于6月6日前对盈利能力、存货情况、工厂建设、管理费用增长原因等问题作出详细回应。

然而,截至6月6日收盘,贝因美方面仍未给出回复,当天公司股票跌至2011年上市以来最低,盘中最低价为2.47元,收盘价为2.51元,较上个交易日跌幅达5.28%。

直至6月15日,公司才回复了深交所问询函,较原定时间延迟了一周。从被问询、宣布延期披露到正式回复的近一个月时间,股民焦虑不已,尽管期间公司两次发布回购股份公告,但对提振市场信心的作用微乎其微。

被深交所问询的前个交易日(5月22日),公司收盘价为3.17元;随后一路震荡下行,回复问询函后的首个交易日(6月17日),其收盘价为2.67元,不到一个月的时间跌幅达15.77%。

大股东所持4800万股权将被拍卖

6月17日晚间,贝因美发布控股股东部分股份将被司法拍卖的提示性公告。

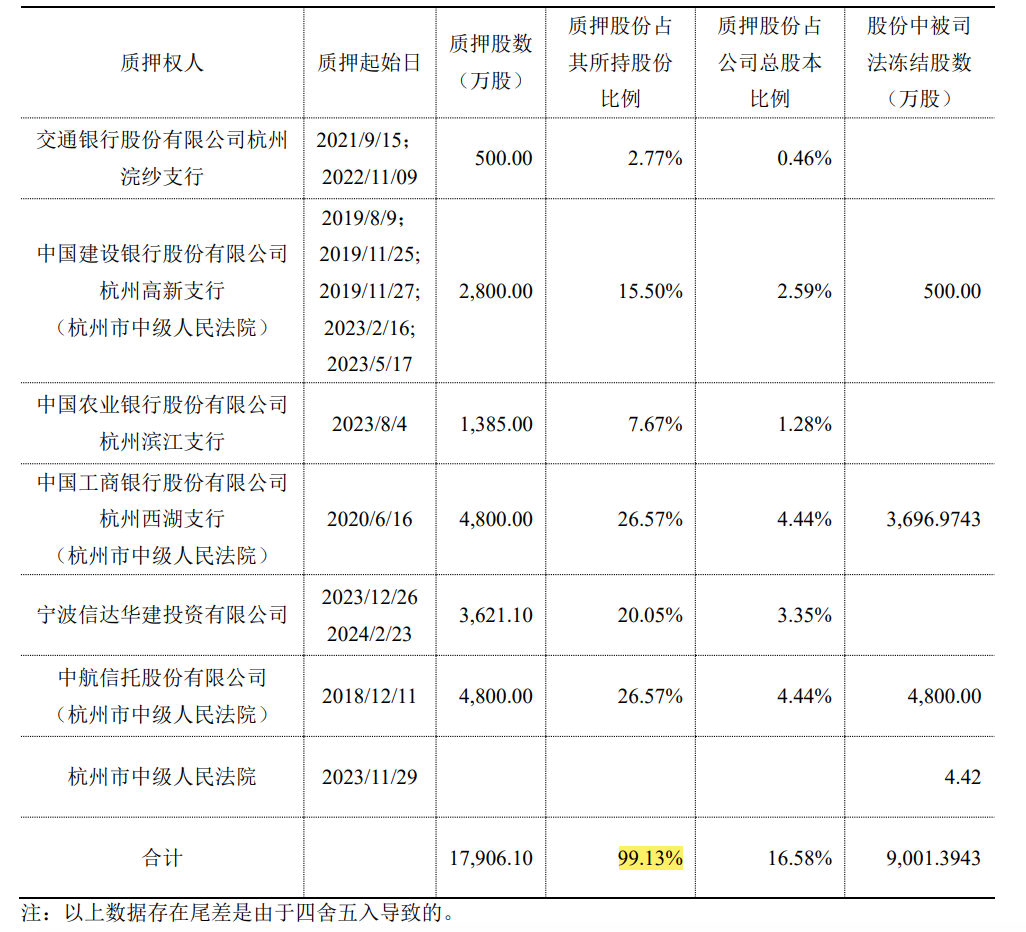

公司第一大控股股东贝因美集团、实际控制人谢宏及其关联方近日收到浙江省杭州市中级人民法院出具的《恢复执行通知书》《网络拍卖告知书》。因执行案件需要,杭州中院近期将在淘宝网司法拍卖网络平台上对贝因美集团持有公司的4800万股股权进行第一次公开拍卖,评估价为2.02亿元。该部分股权占贝因美集团所持有公司股份总数的26.57%,占公司总股本的4.44%。

截至公告披露日,贝因美集团共持有公司近1.81亿股,占总股本的16.72%。

值得注意的是,大股东所持有的近1.8亿股股份中,超1.79亿股被质押,占其所持股份的99.13%,占贝因美公司总股本的16.58%。

尽管贝因美方面表示,该司法拍卖事项不会对公司生产经营造成影响,不涉及控股股东以及实际控制人变更的情形,且拍卖最终是否能成功尚存在不确定性,但大股东资金问题依然备受担忧。

截至去年末,贝因美集团资产总额为19.33亿元,负债总额17.97亿元,资产负债率高达92.98%。深交所要求公司披露贝因美集团所持股份被质押、冻结的具体情况,以及其偿还债务卖出股份是否会导致公司控制权发生变更或不稳定。

对此公司回应,贝因美集团的质押比例较高,面临较大资金困难,正就债务问题积极与债权人协商转质押方案或引入第三方进行债务重组,确保债务问题可以妥善解决。目前不会出现引发上市公司控制权变更的风险,后续贝因美集团被司法冻结的股份后续可能因司法裁决而引发被动减持,非其主观意愿行为。如涉及控制权变更事项,公司将严格遵守相关规定,及时履行信息。

贝因美同时称,为保持公司独立性,防止大股东占用资金等情况发生,公司已建立内控制度,控股股东、实际控制人及其关联方不得干预公司的财务、会计活动。

管理层集体涨薪

2023年,贝因美营业收入为25.28亿元,同比增长0.76%;归母净利润为0.47亿元,同比增长126.97%;经营活动产生的现金流量净额为4.14亿元,同比增长9.57%。

这份营收、净利双增的财报引起深交所关注,在去年销售费用和研发费用均有下滑的基础上,公司管理费用同比增长17.26%至2亿元,深交所要求公司说明该费用大幅增加的原因及合理性。

贝因美在回复中披露了管理费用明细。

其中,占比最高的人工费用支出1.15亿元,同比增长28.96%。贝因美指出,这主要由于去年各季度业绩目标达成率高于上年同期,相应员工绩效奖金增加740.65万元;且公司增加了各类专项考核任务及项目激励,对管理骨干及任务团队发放的激励奖金增加955.84万元。

贝因美去年的确实现了业绩增长,但将时间线拉长,公司一直在亏损边缘试探。最近五年内,公司三年亏损,仅两年实现盈利。

记者注意到,去年贝因美管理层集体涨薪,董事、监事、高级管理人员报酬总额由上年的741.01万元上涨至1016.14万元。

其中,公司董事长、总经理谢宏的年薪由此前的346.31万元上涨至371.5万元;涨幅更大的是鲍晨、李志容和赵爱凌三位副总经理,鲍晨的年薪由80万元上涨至140.11万元,李志容从76.14万元上涨至142.31万元,赵爱凌由80.08万元上涨至136.99万元;财务总监金志强的年薪也从86.24万元上涨至148.66万元。除了谢宏,上述其余高管去年薪资涨幅均超71%。

除了专项奖金,贝因美还大幅增加了对持股员工的股份奖励,股份支付费用为907.9万元,同比增长370.26%。

公司于2023年8月实施第四期员工持股计划,共授予持股员工838万股股份,按照授予日市场公允价4.26元/股进行计算,本次持股计划合计花费1743.05万元,以12个月锁定期进行摊销,去年确认金额为726.27万元。

产能利用率低仍在扩产

最近两年,乳业进入周期性产能过剩,叠加受出生率下滑,奶粉生意并不好做。最近三年,贝因美经销商平均收入近乎腰斩。

2021年财报显示,贝因美全国经销商共1256个,合计带来9.18亿元营收,人均年收入超73万元;而2023年经销商增长至1995个,营收却减少至5.33亿元,平均收入下滑至26.7万元,三年间经销商人均收入缩水约63%。

制表:水芙蓉

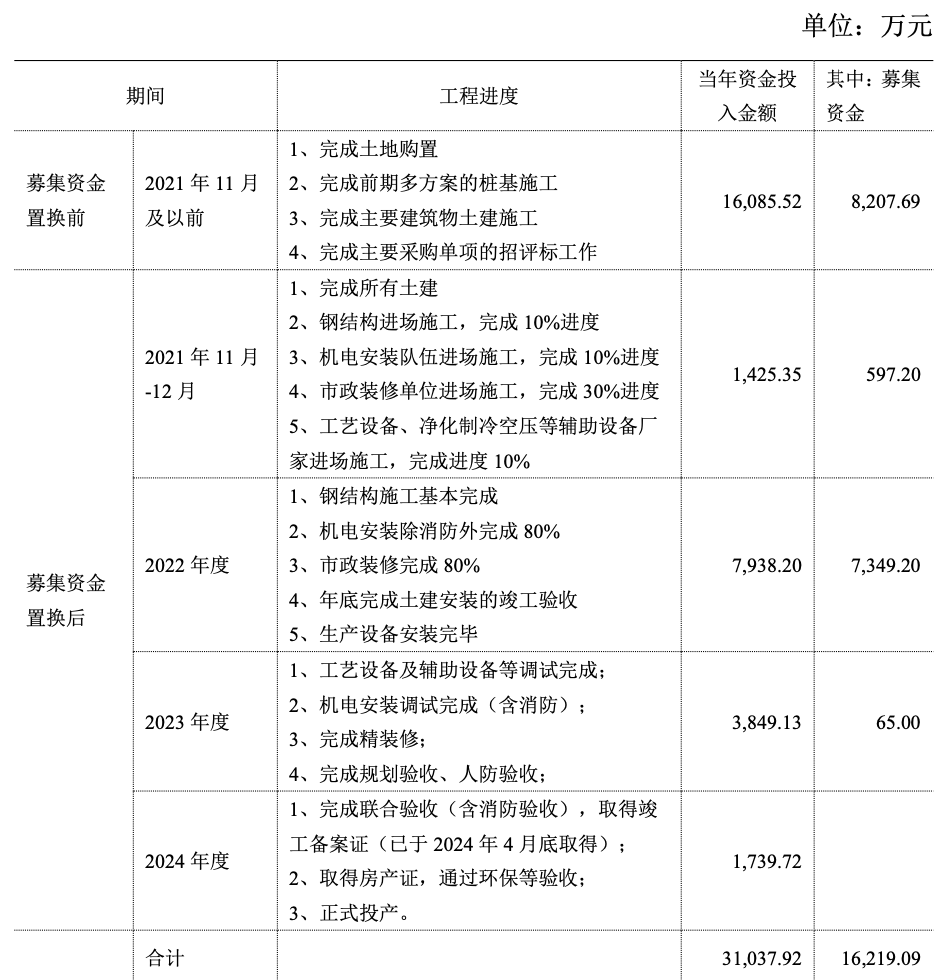

即便如此,贝因美仍计划扩产,近日对深交所的回复函中披露了产能扩建过程的最新进展。

依照规划,贝因美计划建设年产2万吨配方奶粉及区域配送中心工程,所谓“年产2万吨”,即该项目每年可为公司新增10000吨婴配羊奶粉产能、5000吨婴配有机奶粉和5000吨奶基营养品产能,可增加10亿元以上销售额,被市场认为是贝因美部署多元产品的重要举措。

从资金使用情况来看,该项目从2021年建立至今合计投入资金3.1亿元,其中募集资金为1.62亿元。截至4月末,天津工程项目已完成消防等联合验收,今年将正式投产。

值得注意的是,公司官方虽未在财报中披露产能利用率,而将产能规划与实际产量结合来看,贝因美或并不缺产能。

截至2023年6月,公司旗(金麒麟分析师)下共有6个生产主体,实际产能共6.8万吨。据贝因美年报披露,各产品板块产量情况如下:奶粉产量为23728.78吨、米粉762.72吨、其他产品12.63吨,合计总产量2.45万吨。以此粗略计算,截至去年上半年,贝因美产能利用率仅为36%。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资代理